Как вернуть переплату за ОСАГО из-за неправильного КБМ

КБМ (коэффициент бонус-малус) - это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине.

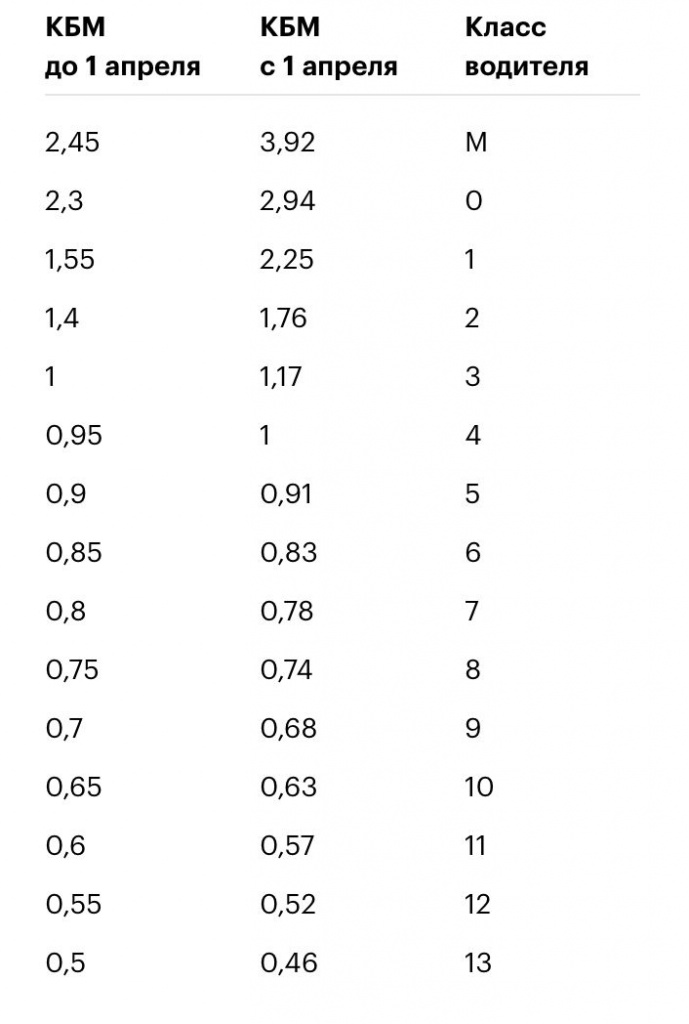

Как изменился КБМ в 2022 году

С 1 апреля 2022 года заработали новые коэффициенты бонус-малус. Их будут применять при расчете страховой премии по договорам, которые заключили до 31 марта 2023 года включительно.

После восстановления КБМ вы имеете право вернуть переплату по ОСАГО, если с учетом новых показателей стоимость полиса должна быть ниже. Это несложно – достаточно просто обратиться с заявлением в страховую компанию. Но в отдельных случаях можно добиться компенсации завышенный цены и на уже не действующие полиса. И здесь ситуация гораздо сложнее. За комментариями мы обратились в юридический центр «АПК» и спросили экспертов о том, как вернуть переплату по ОСАГО из-за неправильного КБМ.

Возврат переплаты по действующим страховым полисам

Здесь все просто: как только вы восстанавливаете КБМ, необходимо обратиться к страховщику с заявлением о возврате переплаты. В отдельных случаях она может составить 80% от стоимости полиса. Например, если ранее ваш коэффициент составлял 2.45, а теперь 0.5. Вам необходимо потребовать от компании возврата излишне выплаченной страховой премии, ссылаясь на неверно примененный КБМ. В заявлении обязательно укажите реквизиты счета, на который страховщик должен будет вернуть деньги.

Обычно проблем с возвратом переплаты по действующему полису не возникает. Но в некоторых случаях страховщики могут затягивать процедуру или вовсе отказывать в выплате. В этой ситуации направляйте досудебную претензию, при необходимости обращайтесь к юристу. Учтите, что даже если дело дойдет до суда, вы сможете потребовать компенсации издержек, в частности оплаты услуг адвоката. Поэтому вы остаетесь в выигрыше в любом случае.

Можно ли вернуть переплату по старым полисам ОСАГО?

Если при расчете страховой премии по этим полисам был применен неверный КБМ, то вы можете постараться вернуть переплату. Процедура на порядок сложнее и длительнее, но вы сохраните шанс получить часть денег обратно. Страховщики в возврате обычно отказывают, ссылаясь на истекший срок действия договора. Но обратиться к ним все-таки стоит.

При отказе в возврате излишне уплаченной страховой премии действуйте следующим образом:

- Обратитесь в Центробанк с просьбой проверить законность действий страховой компании.

- Дождитесь ответа – обычно он приходит в течение месяца. В нем будет информация по каждому полису с расчетом скидки по КБМ. Таким образом, вы будете знать, сколько именно денег вам должна страховая компания.

- С этим письмом обратитесь к страховщику и оставьте заявление на возврат излишне уплаченной премии из-за неправильно рассчитанного КБМ. Обязательно укажите реквизиты счета, на которые компания должна будет перевести деньги.

Обратите внимание: страховщик не вправе требовать у вас копии старых полисов, если вы уже получили письмо из Центробанка. Если это все же происходит, и представитель компании отказывается принимать у вас заявление, то отправляйте комплект документов заказным письмом. После его получения страховщик будет обязан перевести излишне уплаченную сумму на указанные вами реквизиты. При отказе направляйте претензию, а затем обращайтесь в суд.